如何界定数据资产的评估对象和范围?

随着数据资产计量时代的来临,在企业价值评估、合并对价分摊的评估、含数据资产的资产组评估以及数据资产单项评估项目中,如果已经识别出数据资产,应如何对数据资产的评估对象和评估范围进行界定和描述?

解答结论

界定数据资产评估对象的主要任务,就是关注数据资产存在属性涉及的法律权属、数量规模、使用现状并进行描述。还应将企业数据与个人数据、公共数据相区分,将基准日的存量数据与基准日后的新增数据相区分,将数据资产评估范围与会计核算范围相区分,将数据资源存货及数据资源无形资产相区分,同时处理好数据资产与其他无形资产之间的关系。

解答分析

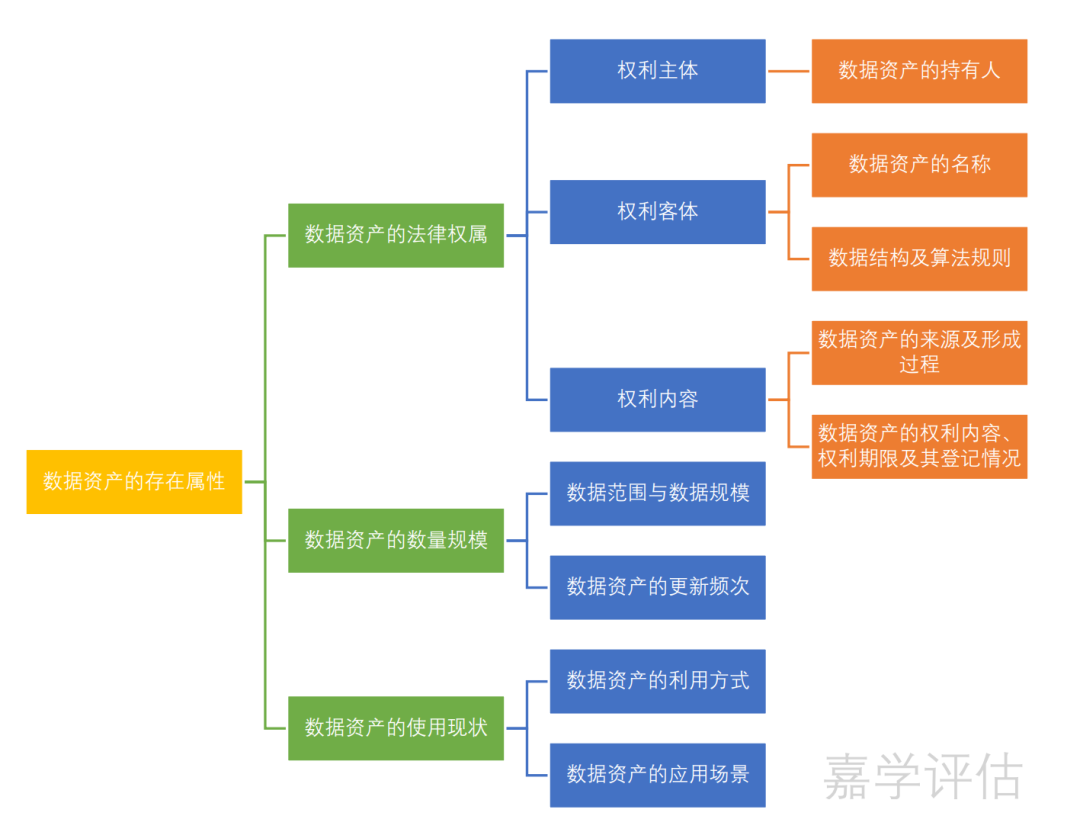

1、数据资产存在属性的范畴及描述要求

对一项资产进行评估,通常应当关注资产的存在属性及价值属性,存在属性主要包括资产的法律权属、资产的数量以及资产使用现状,价值属性主要涉及历史成本、当前价值以及未来收益预测等信息。价值属性相关信息通常体现于具体评估方法的运用过程当中,界定评估对象的主要任务是关注其存在属性并进行描述。

对数据资产的存在属性进行描述,建议按以下结构进行展开:

在数据资产评估中,收集、复制完整的数据内容通常是没有必要的,也可能会受到数据保护条款或保密要求的制约。因此,在数据资产评估中,通常并不需要收集、复制完整的数据内容,但需要收集、复制样例数据。对于数据资产的存在属性进行描述,也不需要描述数据的完整内容,而是描述数据资产的结构、数量、容量等进行概括性描述和统计。其中,对于结构化数据,通常描述其数据列的字段名称、字段类型以及数据行的条数等信息。

还需要注意的是,数据资产的更新频次的描述,应与评估范围相匹配。如果评估范围并未包括评估基准日后新增的数据,通常可以不需要描述数据资产的更新频次。

类似于最佳最高使用原则,在对数据资产价值进行评估时,应分析企业能够应用数据资产的可能场景,对于涉及多个应用场景的,均应纳入评估考虑范畴。当然,应用场景的分析判断,不仅应基于企业是否具备在特定场景应用数据资产的条件和能力,还要与价值类型相匹配。在有些类别的数据产权登记证书中,记载了数据资产的应用场景。但鉴于数据资产具有应用场景多样性的特征,有些数据资产的应用场景还会随着其全生产周期的演进而变化或扩展,对数据资产进行评估,不应局限于证载的应用场景。

2、应将企业数据与个人数据、公共数据相区分

按数据持有主体,可以将数据区分为公共数据、企业数据和个人数据。界定企业数据资产,应区分和剔除个人数据与公共数据。

根据《中华人民共和国个人信息保护法》的规定,个人信息不包括匿名化处理后的信息。因此,能够识别出特定自然人的数据才属于个人数据,匿名化处理后的信息不属于个人信息,当然也就不属于个人数据。对匿名化信息进行记录而形成的数据当然也就不属于个人数据,企业对用户填写的信息进行匿名化处理而形成的数据,属于企业数据的范畴。

类似地,企业对经授权或依法获取的公共数据,进行匿名化、去标识化加工而形成的新的数据,也属于企业数据的范畴。

对个人数据、公共数据进行匿名化、去标识化处理,应当确保不可通过可逆模型或者算法还原出原始数据。从评估对象的角度看,数据资产的权利内容的类别为财产权利,不包括人格权,也不得侵犯用户的人格权。

3、应将基准日的存量数据与基准日后的新增数据相区分

数据资产具有可加工性特征,这是数据资产有别于其他无形资产的最显著特征。数据更新是一种常见的数据加工方式。基于可加工性特征,还可以衍生出数据资产的动态性特征,表现为数据资产通常不是静态不变的,而是处于持续更新状态的。数据的收集与产生通常是动态连续的(比如,企业的用户数据和经营数据的持续补充或更新),同一数据资产在不同的时点,其资产范围可能并不相同。

在数据资产评估中,评估对象通常应界定为评估基准日的存量数据,不应包含评估基准日后新增的数据,基准日之后持续更新的数据带来的价值贡献不能计入基准日的价值范畴之中。当运用收益法评估数据资产价值时,如果未来收益是由基准日存量数据及基准日之后持续更新的数据共同形成的,则相应地应当将基准日之后更新数据的成本扣除。不过,为了对数据资产许可使用或提供数据服务进行定价而涉及的估值过程中,如果其定价涵盖了定价基准日后指定期间的数据更新形成的价值,则需要将许可使用或服务期间的增量数据纳入考虑范围之中。

除此之外,在界定数据资产评估对象和评估范围时,还应将数据资产评估范围与会计核算范围相区分,应将数据资源存货及数据资源无形资产相区分,并处理好数据资产与其他无形资产之间的关系。对于这些方面,《评估嘉话》将在后续作进一步分析。

相关资料

《中华人民共和国个人信息保护法》第四条规定:“个人信息是以电子或者其他方式记录的与已识别或者可识别的自然人有关的各种信息,不包括匿名化处理后的信息。”

《资产评估基本准则》(财资〔2017〕43号)第十三条规定:“执行资产评估业务,应当对评估对象进行现场调查,获取资产评估业务需要的资料,了解评估对象现状,关注评估对象法律权属。”

《数据资产评估指导意见》(中评协〔2023〕17号)第十二条规定:“执行数据资产评估业务,可以通过委托人、相关当事人等提供或者自主收集等方式,了解和关注被评估数据资产的基本情况,例如:数据资产的信息属性、法律属性、价值属性等。”“信息属性主要包括数据名称、数据结构、数据字典、数据规模、数据周期、产生频率及存储方式等。”“法律属性主要包括授权主体信息、产权持有人信息,以及权利路径、权利类型、权利范围、权利期限、权利限制等权利信息。”“价值属性主要包括数据覆盖地域、数据所属行业、数据成本信息、数据应用场景、数据质量、数据稀缺性及可替代性等。”

↓↓了解更多资讯,请识别下方二维码↓↓

国脉集团是数据资产化先锋企业,主要提供培训、咨询和产品设计服务。为数据资源拥有者提供专业、规范、合规的全流程资产化服务,提升机构数据管理服务能力,实现数据资源价值最大化。运用最先进的培训理念方法和平台工具提供高绩效培训服务。研发“一头一体两翼”企业数据资产化咨询服务方法论,提升数据资产化战略设计、就绪度评估与咨询、入表和产品化全流程咨询服务。基于战略思维和实操需求研发“易”系列产品,并与数源方合作研发系列数据产品。 主要课程包括数据资产入表、数据经纪人、公共数据运营和政府CDO、数据精品等精品课程。 主要产品:数据易投、数据易贷、数据易保、数据易售。

联系我们请点击:

联系我们请点击: